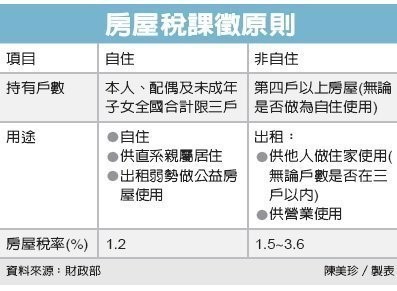

北市因應房屋稅條例第5條修正提高非住家用房屋稅率,依同條例第6條規定,配合修正「臺北市房屋稅徵收自治條例」,於103年11月3日公布,自103年7月1日起施行,適用於104年開徵之房屋稅。經實施後檢討,為期課稅更合理公平及簡化稽徵作業,北市府將提案就特殊情形的住家用房屋明訂單一稅率,且不納入該市非自住的其他供住家用房屋戶數計算。

台北市稅捐處表示,為合理課稅及因應稽徵實務需要,已提案修正「台北市房屋稅徵收自治條例」第4條稅率相關規定,明訂下列非具囤房性質及公同共有房屋,採單一稅率:

一、為鼓勵私人多餘閒置住宅釋出,並減緩政府興建社會住宅的壓力,增訂出租予符合本市社會住宅承租資格者供住家用房屋的稅率為1.5%。

二、為鼓勵企業及公營事業提供勞工宿舍以照顧其勞工,參照土地稅法第17條第2項適用自用住宅用地優惠稅率的精神,增訂其適用的房屋稅率為1.5%。

三、為解決公立學校學生宿舍不足問題,並順利尋得民間機構參與學生宿舍的興建營運,參照土地稅減免規則第7條第4項規定的精神,增訂適用稅率為1.5%。

四、依稅捐稽徵法第12條後段規定,公同共有房屋未設管理人者,以全體公同共有人為納稅義務人,且其權利範圍及於公同共有的全部,因不易查得各公同共有人的潛在應有部分,並分別按其持有非自住房屋戶數多寡適用非自住的其他供住家用稅率,易致徵納雙方困擾,為簡化稽徵作業,爰明訂公同共有房屋除公同共有人就其潛在應有部分申請並審查符合自住者外,一律按本市非自住之其他供住家用房屋稅率2.4%課徵房屋稅。

五、房屋稅制改革除落實居住正義外,仍應符合課稅目的與合理性,起造人興建住宅房屋,主要目的在於銷售,可增加房產市場的房屋供給,又興建完成後的待售期間,尚難認定有囤房動機。為免因大幅調高稅率而影響房屋市場交易,又為促使起造人儘速釋出房屋,是就起造人興建住家用房屋,於取得使用執照後設立房屋稅籍起課房屋稅的1年內,如尚未售出而空置者,按2%稅率課徵房屋稅。

台北市指出,本次修法是為促進租稅課徵合理化,但相關稅率修正仍須俟北市議會審議通過後才能實施。

(資料來源:經濟日報 2015-09-09)